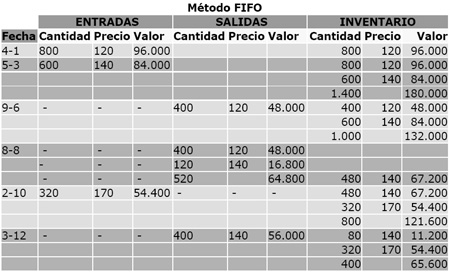

FIFO

Este método asume que el próximo ítem a ser vendido es el que tiene más tiempo de estar almacenado. En una economía con precios crecientes (durante inflación), es común que las compañías utilicen FIFO durante sus inicios para aumentar el valor de sus activos. A como los bienes más viejos y baratos son vendidos, los bienes más nuevos y caros se mantienen como activos de la empresa. El tener el inventario más costoso y el costo de productos vendidos más bajo permite que la empresa muestre un mejor rendimiento económico. Sin embargo, a medida que van creciendo, algunas empresas prefieren cambiar su sistema de contabilidad de inventario a LIFO para reducir el pago de impuestos.

Sin tomar en cuenta la ventaja de impuestos diferidos, el sistema LIFO puede llevar a la liquidación LIFO, una situación en donde el negocio no reemplaza el inventario vendido ni busca elevar su utilidad, sino que el inventario viejo es vendido o liquidado. Si los precios han estado creciendo constantemente, este inventario antiguo tendrá un costo menor, y su liquidación causará una mayor facturación y por ende el pago de más impuestos, anulando así la ventaja de la carga tributaria que motivó inicialmente la adopción del sistema LIFO. Algunas compañías que utilizan LIFO tienen inventario de décadas de antigüedad registro en sus libros a precios muy bajos. Para estas empresas, una liquidación LIFO resultaría en una facturación inflada y en el pago de más impuestos.

También tenemos que tomar en cuenta el último método de revalorizacion de existencia el cual se identifica con las siglas PMP la cual significa "precio medio ponderado".

No hay comentarios:

Publicar un comentario